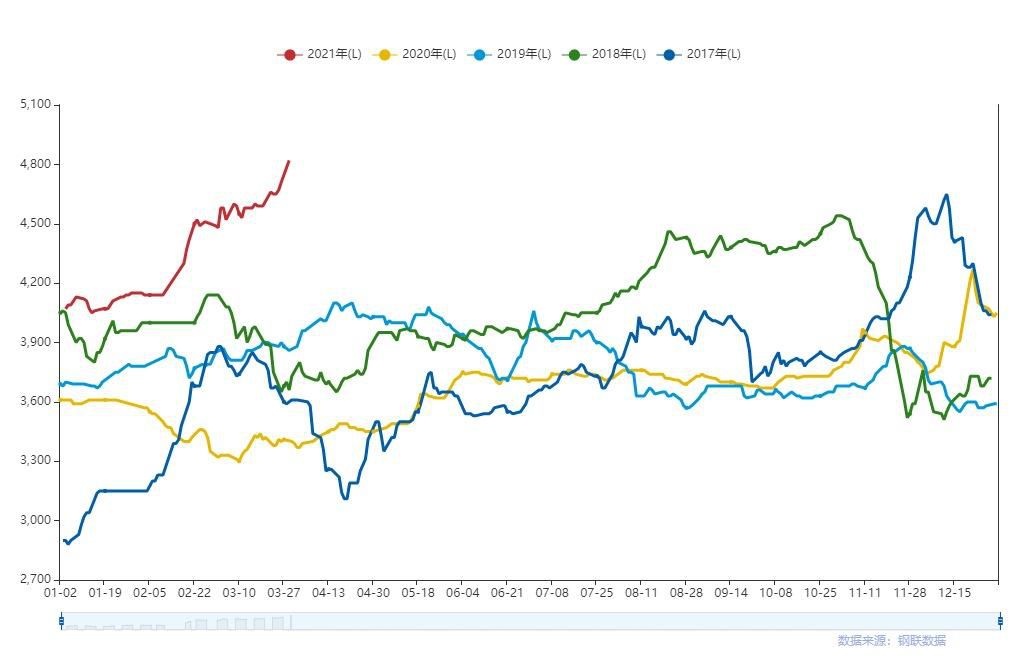

春节过后,钢材市场价格大幅拉涨,随后市场进入盘整阶段,3月下旬开始,市场再次出现大幅拉涨的态势,截至3月29日,北京地区三级大螺纹价格4820元/吨,创年内新高,也创近几年的新高。那么后期价格将如何运行呢?笔者简单的做下分析。

图1:北京大螺纹价格走势(单位:元/吨)

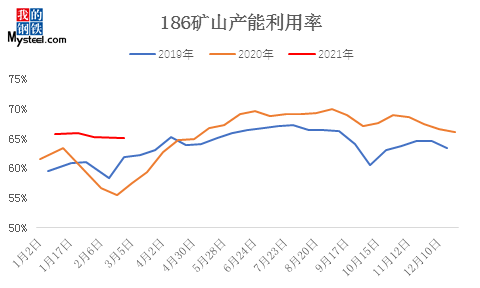

一、钢厂产能利用率偏低

图2:京津冀钢厂产能利用率

据Mysteel调研,随着2020年下半年京津冀个别钢厂的产能置换、退出,以及今年频繁出现的环保限产政策、碳中和政策等,导致京津冀建材钢厂的螺纹钢产量出现了阶段性的下滑,当前京津冀建材的产能利用率处于偏低水平。从今年的政策来看,环保限产将持续,且执行力度可能强于前期,加之当前“碳中和”政策的影响,京津冀钢厂的产能利用率可能会持续偏低水平。

二、库存进入下降通道

图3:京津冀螺纹钢总库存季节性趋势

近期随着工地的复工、开工,需求逐渐好转,加之钢厂产量减少,各地市场到货量偏低,市场库存进入明显的下降通道。截止上周,京津冀螺纹钢的市场库存量为152.24万吨,较去年同期低35.22万吨。另外从近两日的成交量来看,全国建筑钢材成交量在29万吨左右,较前期有大幅的增加,可见下游旺季需求正在加速释放。

三、成本支撑力度减弱

目前铁矿石、焦炭市场整体处于弱势运行状态,由于减产预期强烈,尤其是唐山减产30-50%的政策,对原料市场的影响相对较大,铁矿石和焦炭面临着供给增加,需求减少的不利因素,如果没有有利的因素影响,后期可能会持续偏弱运行。

综合来看,当前市场下游需求持续释放,产能、产量预期减少,市场价格上涨情绪仍有。不过当前钢厂方面由于铁矿石、焦炭等原料价格偏弱运行,钢厂成本支撑力度不强,钢厂主动生产的积极性较大,后期产量有可能有释放;且由于当前价格上涨过快过高,终端采购情绪短期或将受到抑制,价格也有高位回调的可能。整体还要关注后期唐山环保限产等政策的影响。