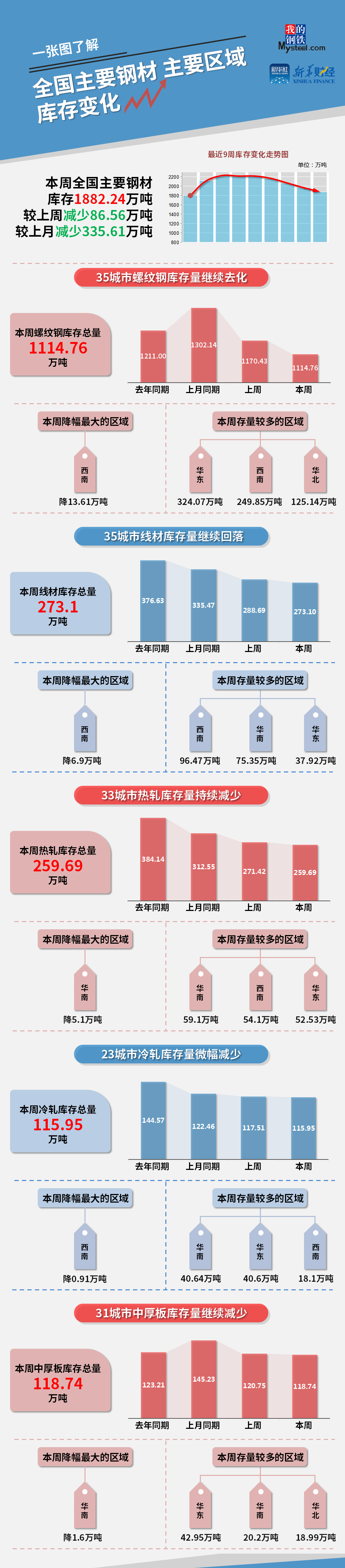

Mysteel和新华财经统计数据显示,本周(4月2日-4月8日),全国主要钢材社会库存1882.24万吨,较上周减少86.56万吨,较上月同期减少335.61万吨;螺纹钢库存1114.76万吨,较上周减少55.67万吨。

本周五大品种库存2625.56万吨,较上周相比减少169.94万吨,较上月同期相比下降552.09万吨,其中建筑钢材占比17.9%,板材占比15.8%,二者降库速度相近。长材方面,螺纹钢和线盘出库量上升至同比偏高水平,其中线盘出库量作为螺纹出库的先行指标出现发力迹象,因此预计后期螺纹出库仍有一定上升空间。同时,四月份基建需求表现较好,市政工程加速赶工,因此可进一步预期后期建材延续去库趋势。板材方面,汽车、家电和工程机械虽出口订单表现较弱,但是内销订单表现突出,板材后期或延续去库趋势。上海钢联分析师认为,4月份为用钢旺季,预计库存去化趋势不会改变,但去库幅度或受现货价格及终端刚需采购压力干扰而出现阶段性收缩风险。

新华指数分析师认为,受钢价坚挺持续影响,终端主要以刚需补库为主,采购偏谨慎,因此本期库存整体降幅略不及市场预期。外需方面,本期美国继续推动就业、税收与基建计划,市场风险偏好回升,美元指数承压,多数大宗商品价格走高。本期国家发改委与工信部再度声明确保实现2021年全国粗钢产量同比下降,在“碳中和”背景下,国内钢材供给约束较大,考虑到终端需求正加速释放,钢铁行业基本面保持强势,因此预计钢价短期维持震荡偏强局面。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)

图全国主要钢材、主要区域库存变化

数据来源:我的钢铁网