一、唐山本轮限产政策对后期锰合金消费影响

3月19日,唐山市政府发布了《钢铁行业企业限产减排措施的通知》草案,要求在3月20日0时-12月31日24时,对全市全流程钢铁企业(除首钢迁安、首钢京唐)实施相应的限产减排措施。本轮限产减排以最新评级来看,限产比例在30%-50%。

为贯彻落实好3月19日全市重点行业企业环境问题排查整改部署会上的重要讲话要求,确保钢铁企业限产减排措施落实到位,3月21日上午,丰南区领导赴纵横、瑞丰、东华、经安4家钢铁企业宣讲环保法律法规和减排政策,经检查,4家钢铁企业已严格按要求停限产到位,高炉、转炉、白灰窑等全部做到了应停尽停、应限尽限。

经Mysteel跟踪了解到,唐山钢企已经严格按照要求进行高炉的停限产。Mysteel理论测算,如若钢企减排措施草案完全落地,唐山地区各品种影响如下:3月20日—6月30日103天,唐山热轧带钢预计影响398.92万吨,热轧卷板388.72万吨,螺纹钢139.36万吨,线盘148.73万吨,型材81.68万吨,中厚板61.8万吨,钢坯外卖115.83万吨;7月1日—12月31日184天,带钢预计影响623.21万吨,热轧卷板669.02万吨,螺纹钢171.67万吨,线盘239.57万吨,型材120.89万吨,中厚板77.28万吨,钢坯外卖166.67万吨。

由于不同钢种对锰消费情况不同,Mysteel对本次限产影响预测如下:

| 3.20-6.30 | 影响量(万吨) | 折锰 | Q235 | Q345 |

| 热轧卷板 | 388.72 | 25170 | 0.35 | 1.2 |

| 带钢 | 398.92 | 25830 | 0.35 | 1.2 |

| 螺纹钢 | 139.36 | 20904 | 1.5 | |

| 线盘 | 148.73 | 10262 | 0.35 | 1.2 |

| 型材 | 81.68 | 5289 | 0.35 | 1.2 |

| 中厚板 | 61.8 | 4002 | 0.35 | 1.2 |

| 钢坯 | 115.83 | 4054 | 0.35 | |

| 锰消费影响总量 | 95510 | |||

| 每月锰消费影响量 | 27819 | |||

| 每月锰消费折硅锰影响量 | 42798 | |||

| 7.1-12.31 | 影响量(万吨) | 折锰 | Q235 | Q345 |

| 热轧卷板 | 669.02 | 43319 | 0.35 | 1.2 |

| 带钢 | 623.21 | 40353 | 0.35 | 1.2 |

| 螺纹钢 | 171.67 | 25751 | 1.5 | |

| 线盘 | 239.57 | 16530 | 0.35 | 1.2 |

| 型材 | 120.89 | 7828 | 0.35 | 1.2 |

| 中厚板 | 77.28 | 5004 | 0.35 | 1.2 |

| 钢坯 | 166.67 | 5833 | 0.35 | |

| 锰消费影响总量 | 144618 | |||

| 每月锰消费影响量 | 23579 | |||

| 每月锰消费折硅锰影响量 | 36275 | |||

由于唐山地区大钢种中,各牌号规格差异较大,钢厂采购锰合金需求不同,以及废钢添加量不同,本次计算预计影响量存在一定误差,无法代表实际量。

目前唐山钢厂短流程炼钢比例较低,长流程钢厂在实际生产中,唐山地区会添加20%-23%的废钢量,因此在生产过程中,锰消费量无法达到理论值。

二、目前唐山钢厂采购心态

自进入2021年,唐山地区限产一直没有放开,年初上来石家庄出现疫情影响,导致焦炭等运输问题,过年前后,2月钢招表现稍有复苏,年后上来,尚未生产多久,就遇到唐山市空气质量排名倒数后十,限产政策加码,对钢厂进出厂车辆实行严格管控,而后遇到两会期间,开工率再度压低,上周唐山地区刚解除应急响应,又面临新一轮限产政策。从开工率来看,上周已经达到了两年来的最低点。

经Mysteel调研部分唐山钢厂,今年以来,钢厂采购一直处于不稳定状态,限产情况较为频繁,导致今年整体合金库存量较大,从调研情况来看,今年限产开始后,钢厂一季度采购量持续下降,库存较高的钢厂达到一个半月甚至两个月,因此唐山地区选择4月少量采购或者不采购的钢厂偏多。

| 1月 | 2月 | 3月 | 4月 | 限产比例 | |

| A钢厂 | 2000 | 1000 | 0 | 1500 | 50% |

| B钢厂 | 900 | 700 | 300 | 300 | 30% |

| C钢厂 | 16000 | 13000 | 11000 | 10000 | 30% |

| D钢厂 | 5000 | 5000 | 800 | 1000 | 50% |

| E钢厂 | 5500 | 5400 | 6100 | 0 | 30% |

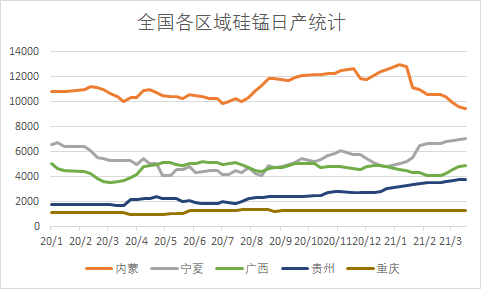

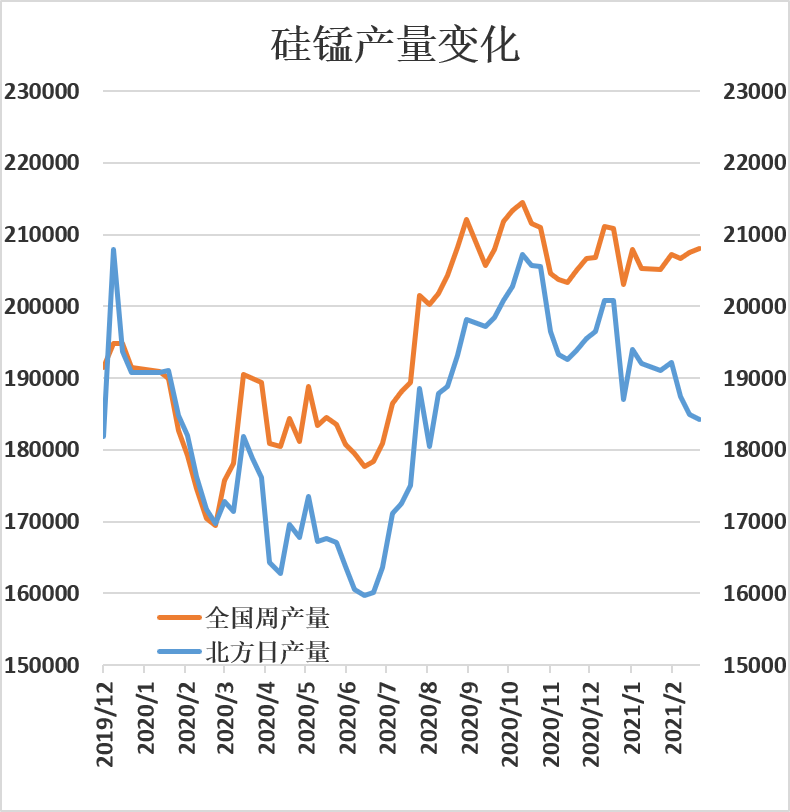

三、内蒙“双控”影响情况

作为北方主产区,2021年上来,内蒙“双控”问题受到市场持续关注,就Mysteel持续跟踪来看,内蒙日产量已经从1月最高点的1.3万吨/天,下降到0.95万吨/天,效果显著,但同比去年一季度产量来看,仅有小幅下调,而宁夏、贵州一季度日均产量增量达到0.23万吨/天。而宁夏、贵州、广西三省,同比去年3月,今年日均产量同比增量4600吨/天,内蒙同比减量仅为650吨/天。

从总量上来看,据Mysteel统计,全国3月日均产量约2.96万吨,内蒙“双控”前,2020年12月日均产量约2.98万吨,“双控”影响基本追平,从同比来看,2020年上半年受到疫情影响,一季度日均产量仅为2.62万吨,2021年一季度为2.96万吨,同比增量增长13.1%,而下游粗钢来看,Mysteel统计,高炉247家+电弧炉71家数据显示,2021年1-2月,月均产量为8391万吨,同比增长10.4%,从供需上来说,一季度硅锰供需环境与去年上半年相比,并未需要谨慎看待。

四、总结

短期来看,本次唐山限产对硅锰的影响是持续性的,并且对消费预期走强的4月钢招来说也是个不小的冲击。从长期供需来看,锰合金自身存在南方产量上行过快,打破了原有的供需格局,北方增产的宁夏区域,现货贸易比例较大,还有部分新增产能处于观望阶段,随时可以逐步投产,因此长期来看,锰合金还是较为依赖今年下游消费市场。